Die Rentenlücke zu berechnen ist ein entscheidender Schritt, um Ihre finanzielle Zukunft im Alter sicherzustellen. In diesem Artikel erklären wir, was die Rentenlücke genau ist, welche Ursachen dahinterstecken und wie Sie diese frühzeitig erkennen und erfolgreich schließen können. Mit einer rechtzeitigen Planung Ihrer Altersvorsorge, der Nutzung staatlicher Förderungen und privater Vorsorgemöglichkeiten können Sie Ihren Lebensstandard im Ruhestand sichern und unnötigen Stress vermeiden. Online-Rechner bieten Ihnen dabei eine einfache Möglichkeit, Ihre persönliche Rentenlücke zu ermitteln und fundierte Entscheidungen zu treffen.

Wie gut sind Sie wirklich auf Ihre Altersvorsorge vorbereitet? Viele Menschen unterschätzen die Rentenlücke und die potenziellen Auswirkungen auf ihren Lebensstandard im Ruhestand. In diesem Artikel erhalten Sie nicht nur eine klare Definition der Rentenlücke und ihrer Ursachen, sondern auch konkrete Strategien, um diese frühzeitig zu schließen. Entdecken Sie wertvolle Tipps und Werkzeuge, die Ihnen helfen, Ihre finanzielle Sicherheit im Alter nachhaltig zu planen und sich optimal auf die Zukunft vorzubereiten.

Was ist die Rentenlücke?

Die Rentenlücke beschreibt die Differenz zwischen dem Einkommen, das im Alter benötigt wird, und dem, was durch die gesetzliche Rente zur Verfügung steht. Diese Lücke kann für viele eine ernsthafte Herausforderung darstellen, da sie oft unbemerkt bleibt, bis es zu spät ist. Um die Rentenlücke besser zu verstehen, ist es wichtig, verschiedene Faktoren zu betrachten, die sie beeinflussen können. Dazu gehören der individuelle Lebensstandard, die Höhe der gesetzlichen Rente sowie die persönliche Vorsorge. Der Lebensstandard spielt eine entscheidende Rolle, da er bestimmt, wie viel Geld im Ruhestand tatsächlich benötigt wird. Viele Menschen gewöhnen sich an einen bestimmten Lebensstil, den sie auch im Alter aufrechterhalten möchten. Wenn jedoch die gesetzlichen Rentenleistungen nicht ausreichen, um diesen Lebensstil zu finanzieren, entsteht eine Rentenlücke.

Definition der Rentenlücke

Die Rentenlücke ist somit nicht nur eine mathematische Berechnung, sondern spiegelt auch die persönliche Lebenssituation wider. Faktoren wie die Anzahl der Arbeitsjahre, das Einkommen während der Erwerbsphase und die Höhe der eingezahlten Beiträge in die gesetzliche Rentenversicherung beeinflussen maßgeblich das Ergebnis. Darüber hinaus können auch familiäre Umstände, wie Kindererziehung oder Pflege von Angehörigen, zu Unterbrechungen in der Erwerbsbiografie führen und dadurch die Rentenansprüche mindern. Eine frühzeitige Analyse dieser Aspekte ist unerlässlich, um ein realistisches Bild der eigenen Altersvorsorge zu erhalten.

Ursachen für eine Rentenlücke

Es gibt mehrere Gründe, warum Menschen eine Rentenlücke erleben können. Ein häufiges Problem ist die unzureichende Einzahlung in die gesetzliche Rentenversicherung. Viele Berufstätige sind sich nicht bewusst, dass Teilzeitarbeit oder Phasen der Arbeitslosigkeit ihre Rentenansprüche erheblich verringern können. Auch das Arbeiten in Berufen mit niedrigeren Gehältern führt oft dazu, dass die spätere Rente nicht ausreicht, um den gewohnten Lebensstandard aufrechtzuerhalten. Zudem kann eine steigende Lebenserwartung dazu führen, dass das vorhandene Kapital über einen längeren Zeitraum reichen muss als ursprünglich geplant. Dies bedeutet, dass auch Menschen mit einer soliden Altersvorsorge vor einer Rentenlücke stehen können, wenn sie nicht rechtzeitig handeln.

Folgen einer unzureichenden Altersvorsorge

Eine nicht geschlossene Rentenlücke kann erhebliche finanzielle Konsequenzen im Alter haben. Betroffene sehen sich oft mit der Herausforderung konfrontiert, ihren Lebensstandard drastisch zu senken oder zusätzliche Einkommensquellen zu finden. Dies kann zu einem Rückgang der Lebensqualität führen und emotionale Belastungen verursachen. Die Unsicherheit über die finanzielle Zukunft kann Stress und Angst hervorrufen, was sich negativ auf die Gesundheit auswirken kann. Daher ist es entscheidend, frühzeitig Maßnahmen zu ergreifen und die eigene Altersvorsorge aktiv zu gestalten. Die rechtzeitige Identifizierung und Schließung der Rentenlücke ist ein zentraler Schritt in Richtung einer sorgenfreien und finanziell abgesicherten Zukunft im Ruhestand.

Die frühzeitige Erkennung der Rentenlücke ist entscheidend für eine sorgenfreie Altersvorsorge.

Warum ist es wichtig, die Rentenlücke frühzeitig zu erkennen?

Die frühzeitige Erkennung der Rentenlücke ist entscheidend für eine sorgenfreie Altersvorsorge. Viele Menschen neigen dazu, sich erst spät mit ihrer finanziellen Situation im Alter auseinanderzusetzen. Dies kann jedoch schwerwiegende Folgen haben, da eine unzureichende Altersvorsorge oft nicht nur den Lebensstandard im Ruhestand gefährdet, sondern auch Stress und Unsicherheit in der Lebensqualität mit sich bringen kann. In diesem Abschnitt werden die wesentlichen Gründe erläutert, warum es von großer Bedeutung ist, sich frühzeitig mit der eigenen Rentensituation auseinanderzusetzen.

Planungssicherheit und rechtzeitige Anpassungen

Ein zentraler Vorteil der frühzeitigen Erkennung der Rentenlücke ist die Möglichkeit, Planungssicherheit zu gewinnen. Wenn du dir bereits in jungen Jahren Gedanken über deine Altersvorsorge machst, kannst du realistische Ziele setzen und konkrete Schritte unternehmen, um diese zu erreichen. Dazu gehört das Ermitteln des benötigten Einkommens im Alter sowie das Zusammenstellen aller voraussichtlichen Einkommensquellen, einschließlich der gesetzlichen Rente und möglicher privater Vorsorgeprodukte. Je früher du diese Berechnungen anstellst, desto mehr Zeit hast du, um gegebenenfalls Anpassungen vorzunehmen.

Ein weiterer Aspekt ist die Flexibilität bei der Gestaltung deiner Vorsorgestrategie. Wenn du frühzeitig erkennst, dass eine Rentenlücke besteht, kannst du verschiedene Maßnahmen ergreifen, um diese zu schließen. Dazu zählen beispielsweise die Erhöhung der monatlichen Sparrate in eine private Rentenversicherung oder die Nutzung staatlicher Förderungen wie der Riester-Rente. Diese Optionen stehen dir leichter zur Verfügung, wenn du dir frühzeitig Gedanken über deine finanzielle Zukunft machst.

Vermeidung emotionaler Belastungen

Die Unsicherheit über die finanzielle Situation im Alter kann zu erheblichen emotionalen Belastungen führen. Viele Menschen empfinden Angst und Stress, wenn sie sich mit dem Thema Altersvorsorge auseinandersetzen. Eine frühzeitige Analyse deiner Rentensituation kann helfen, diese Ängste zu mindern. Wenn du weißt, wie viel Geld du im Alter benötigst und welche Lücken möglicherweise bestehen, kannst du proaktiv handeln und dir Sicherheit verschaffen.

Darüber hinaus kann eine rechtzeitige Auseinandersetzung mit der Rentenlücke dazu beitragen, dass du dich weniger unter Druck gesetzt fühlst, wenn es darum geht, Entscheidungen über deine Altersvorsorge zu treffen. Du hast die Möglichkeit, gut informierte Entscheidungen zu treffen und Strategien zu entwickeln, die zu deinem Lebensstil passen.

Langfristige finanzielle Stabilität

Eine frühzeitige Erkennung der Rentenlücke trägt nicht nur zur kurzfristigen Planungssicherheit bei, sondern auch zur langfristigen finanziellen Stabilität. Je früher du beginnst, deine Altersvorsorge aktiv zu gestalten und die Rentenlücke zu berechnen, desto wahrscheinlicher ist es, dass du im Ruhestand über ausreichende finanzielle Mittel verfügst. Dies ermöglicht es dir, deinen gewohnten Lebensstandard aufrechtzuerhalten und auch im Alter ein erfülltes Leben zu führen.

Ein weiterer Vorteil ist die Möglichkeit, von Zinseszinsen und anderen Anlageformen zu profitieren. Wenn du frühzeitig mit dem Sparen beginnst, hast du mehr Zeit für dein Geld zu wachsen. Dies kann einen erheblichen Unterschied machen, wenn es darum geht, die Rentenlücke zu schließen und deine Altersvorsorge nachhaltig abzusichern.

Die Rolle von Informationen und Beratung

Um die Rentenlücke effektiv zu erkennen und zu schließen, ist es wichtig, gut informiert zu sein. Es gibt zahlreiche Ressourcen und Beratungsangebote, die dir helfen können, deine individuelle Situation besser zu verstehen. Dazu zählen Informationsveranstaltungen von Finanzinstituten oder auch unabhängige Beratungsstellen. Diese Angebote können dir wertvolle Einblicke geben und dich dabei unterstützen, fundierte Entscheidungen bezüglich deiner Altersvorsorge zu treffen.

Zusätzlich sind Online-Tools wie Rentenlückenrechner hilfreich, um schnell und unkompliziert einen Überblick über deine finanzielle Situation im Alter zu erhalten. Solche Rechner ermöglichen es dir, verschiedene Szenarien durchzuspielen und so ein besseres Gefühl für deine persönliche Rentenlücke zu bekommen.

Es ist entscheidend, dass du aktiv wirst und dich mit deiner Altersvorsorge auseinandersetzt. Die Informationen sind da – nutze sie! So kannst du nicht nur deine Rentenlücke berechnen, sondern auch langfristig für deine finanzielle Sicherheit im Ruhestand sorgen.

Die nächsten Schritte zur Berechnung deiner individuellen Rentenlücke sind entscheidend für eine fundierte Altersvorsorgeplanung.

So berechnest du deine Rentenlücke

Die Berechnung deiner Rentenlücke erfolgt in mehreren einfachen Schritten. Es ist wichtig, diesen Prozess systematisch anzugehen, um ein klares Bild deiner finanziellen Situation im Alter zu erhalten. Die Rentenlücke ist nicht nur eine Zahl, sondern beeinflusst maßgeblich deine Lebensqualität im Ruhestand. Daher ist es entscheidend, die einzelnen Schritte sorgfältig durchzuführen und alle relevanten Faktoren zu berücksichtigen.

Schritt 1: Benötigtes Einkommen ermitteln

Zuerst musst du herausfinden, wie viel Geld du im Alter benötigst. Dies erfordert eine realistische Einschätzung deines Lebensstandards und der Ausgaben, die im Ruhestand auf dich zukommen werden. Berücksichtige dabei nicht nur die alltäglichen Kosten wie Miete, Lebensmittel und Versicherungen, sondern auch mögliche zusätzliche Ausgaben für Reisen, Hobbys oder gesundheitliche Versorgung. Eine gute Möglichkeit, dies zu tun, ist die Erstellung eines detaillierten Haushaltsplans. Überlege dir, welche Veränderungen in deinem Lebensstil möglicherweise eintreten könnten – zum Beispiel weniger Ausgaben für Berufskleidung oder Pendelkosten, aber möglicherweise höhere Kosten für Freizeitaktivitäten oder Gesundheitsversorgung.

Es kann hilfreich sein, auch die Inflation in deine Berechnungen einzubeziehen. Die Lebenshaltungskosten steigen im Laufe der Jahre, und was heute als ausreichendes Einkommen gilt, könnte in zehn oder zwanzig Jahren nicht mehr ausreichen. Ein grober Richtwert könnte sein, dass du etwa 70 bis 80 Prozent deines letzten Nettoeinkommens als Ziel für dein benötigtes Einkommen im Alter anstreben solltest.

Schritt 2: Voraussichtliche Rente berechnen

Im nächsten Schritt gilt es, die Höhe der zu erwartenden Rente zu bestimmen. Dazu gehört die Ermittlung deiner Ansprüche aus der gesetzlichen Rente sowie möglicher privater Altersvorsorgen. Du kannst deinen Rentenanspruch leicht über die Deutsche Rentenversicherung abfragen. Sie bieten einen Renteninformation-Service an, der dir eine Übersicht über deine bisher erworbenen Rentenansprüche gibt.

Zusätzlich solltest du prüfen, ob du weitere private Vorsorgeprodukte hast, wie beispielsweise Riester-Renten oder betriebliche Altersvorsorge. Diese Informationen sind entscheidend, um ein vollständiges Bild deiner finanziellen Situation im Ruhestand zu erhalten. Vergiss nicht, auch mögliche Einkünfte aus anderen Quellen zu berücksichtigen, wie etwa Mieteinnahmen oder Ersparnisse.

Schritt 3: Rentenlücke ermitteln

Jetzt kannst du die tatsächliche Rentenlücke berechnen. Dies geschieht ganz einfach durch die Subtraktion deiner voraussichtlichen Rente von dem benötigten Einkommen im Alter. Wenn das Ergebnis positiv ist, bedeutet das, dass du eine Rentenlücke hast – und diese gilt es zu schließen. Eine genaue Berechnung ist wichtig, um festzustellen, wie viel zusätzliches Kapital du ansparen oder investieren musst, um deine finanzielle Sicherheit im Ruhestand zu gewährleisten.

Es ist ratsam, diese Berechnung regelmäßig zu wiederholen und anzupassen – insbesondere wenn sich deine Lebensumstände ändern oder neue finanzielle Verpflichtungen hinzukommen. Auch eine Anpassung der Sparraten oder der Anlagestrategie kann notwendig sein, um sicherzustellen, dass du auf dem richtigen Weg bist.

Die Berechnung deiner Rentenlücke ist ein erster Schritt auf dem Weg zur finanziellen Sicherheit im Alter. Um jedoch langfristig erfolgreich zu sein und diese Lücke effektiv zu schließen, stehen dir verschiedene Tools zur Verfügung.

Tools zur Berechnung der Rentenlücke

Es gibt zahlreiche Rechner-Tools, die dir bei der Berechnung deiner Rentenlücke helfen können. In der heutigen digitalen Welt ist es einfacher denn je, eine fundierte Analyse deiner finanziellen Situation im Alter durchzuführen. Diese Tools bieten nicht nur eine benutzerfreundliche Oberfläche, sondern ermöglichen auch eine schnelle und präzise Berechnung deiner individuellen Rentenlücke. Die Auswahl des richtigen Rechners kann entscheidend sein, um genaue Ergebnisse zu erzielen und somit fundierte Entscheidungen für deine Altersvorsorge zu treffen.

Empfohlene Online-Rechner

Einige besonders empfehlenswerte Online-Rechner bieten eine benutzerfreundliche Oberfläche und vielfältige Funktionen. Diese Rechner sind so konzipiert, dass sie dir helfen, die verschiedenen Aspekte deiner Altersvorsorge zu berücksichtigen. Ein Beispiel ist der Rentenlückenrechner der Deutschen Rentenversicherung. Dieser Rechner ermöglicht es dir, deine voraussichtliche Rente basierend auf deinen bisherigen Beiträgen zu berechnen und zu sehen, wo möglicherweise Lücken bestehen. Ein weiterer Vorteil dieses Tools ist die Möglichkeit, verschiedene Szenarien durchzuspielen, indem du beispielsweise unterschiedliche Sparraten oder Renteneintrittsalter eingibst.

Ein weiteres nützliches Tool ist der private Altersvorsorge-Rechner, der speziell für Menschen entwickelt wurde, die zusätzliche private Vorsorgeprodukte in Betracht ziehen möchten. Hier kannst du verschiedene Produkte vergleichen, wie Riester-Renten oder betriebliche Altersvorsorge, und herausfinden, welche Optionen am besten zu deiner finanziellen Situation passen. Diese Rechner bieten oft auch umfassende Informationen zu den jeweiligen Vor- und Nachteilen der verschiedenen Produkte.

Zusätzlich gibt es zahlreiche unabhängige Finanzportale, die ebenfalls Rentenlückenrechner anbieten. Diese Tools sind in der Regel leicht zugänglich und bieten oft zusätzliche Ressourcen, wie Ratgeberartikel oder Videos, die dir helfen können, das Thema Altersvorsorge besser zu verstehen. Achte darauf, einen Rechner zu wählen, der regelmäßig aktualisiert wird und auf dem neuesten Stand der gesetzlichen Bestimmungen basiert.

Tipps zur Nutzung von Rechnern

Um die besten Ergebnisse zu erzielen, solltest du einige Tipps zur Nutzung dieser Rechner beachten. Zunächst ist es wichtig, alle relevanten Daten bereitzustellen. Dazu gehören dein aktuelles Einkommen, die Anzahl der Beitragsjahre in der gesetzlichen Rentenversicherung sowie Informationen über private Vorsorgeprodukte. Je genauer die Eingabewerte sind, desto präziser wird das Ergebnis sein.

Ein weiterer wichtiger Punkt ist die Berücksichtigung zukünftiger Entwicklungen. Du solltest nicht nur deine aktuelle finanzielle Situation betrachten, sondern auch mögliche Veränderungen in deinem Lebensstil oder deinen Einkünften im Laufe der Zeit einbeziehen. Denk daran, dass Faktoren wie Inflation oder Änderungen in den gesetzlichen Bestimmungen Auswirkungen auf deine Rentenlücke haben können.

Es kann auch hilfreich sein, mehrere Rechner auszuprobieren. Unterschiedliche Tools können unterschiedliche Ansätze zur Berechnung verwenden und dir so ein umfassenderes Bild deiner finanziellen Situation im Alter vermitteln. Vergleiche die Ergebnisse und achte darauf, dass sie in einem ähnlichen Rahmen liegen. Falls es signifikante Unterschiede gibt, könnte es sinnvoll sein, die Eingabewerte noch einmal zu überprüfen oder eine Beratung in Anspruch zu nehmen.

Darüber hinaus solltest du die Ergebnisse kritisch hinterfragen und nicht blind darauf vertrauen. Die Rechner geben dir eine gute Orientierungshilfe, aber letztlich liegt es an dir, die richtigen Entscheidungen für deine Altersvorsorge zu treffen. Ziehe gegebenenfalls einen Finanzberater hinzu, um deine Ergebnisse zu besprechen und weitere Strategien zur Schließung deiner Rentenlücke zu entwickeln.

Die Nutzung von Online-Rechnern kann ein wertvoller Schritt in Richtung einer gesicherten finanziellen Zukunft im Ruhestand sein. Sie bieten dir die Möglichkeit, deine Rentenlücke präzise zu berechnen und auf dieser Basis gezielte Maßnahmen zur Verbesserung deiner Altersvorsorge zu ergreifen. Im nächsten Abschnitt werden verschiedene Strategien vorgestellt, wie du deine Rentenlücke langfristig schließen kannst.

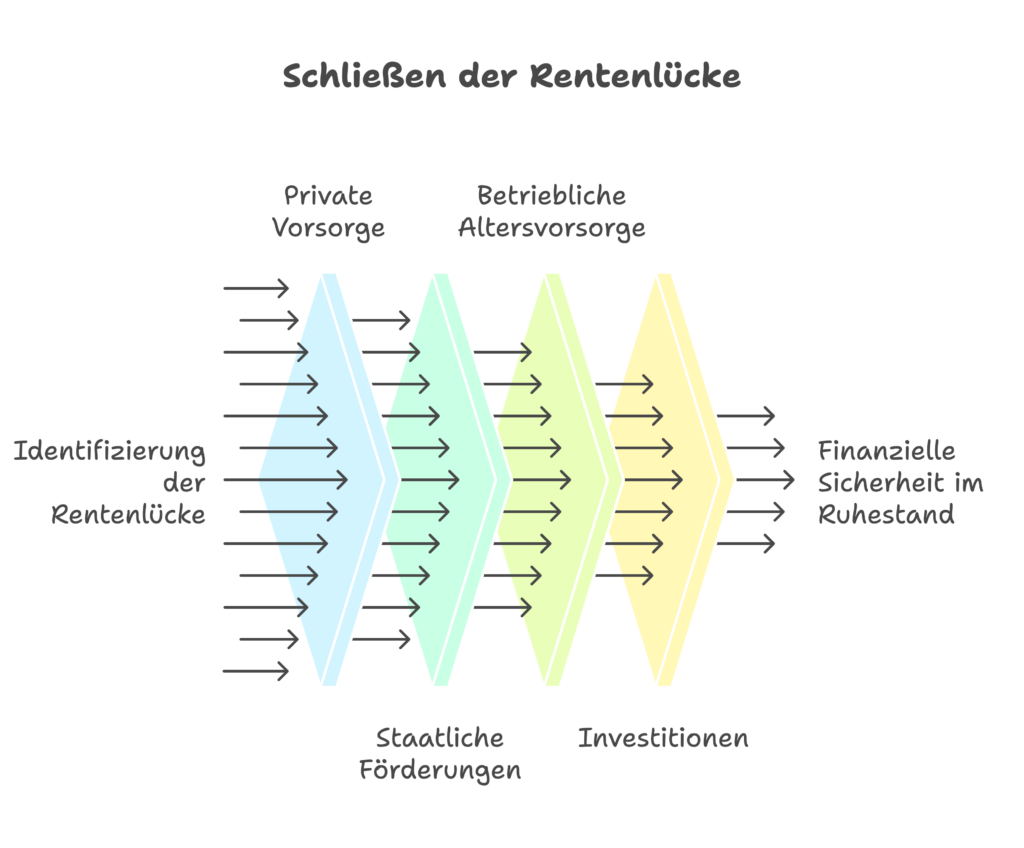

So schließt du deine Rentenlücke langfristig

Es gibt verschiedene Strategien, um deine Rentenlücke effektiv zu schließen. Der Schlüssel zu einer soliden Altersvorsorge liegt nicht nur in der frühzeitigen Erkennung der Rentenlücke, sondern auch in der aktiven Umsetzung von Maßnahmen, die dir helfen, diese Lücke nachhaltig zu schließen. Dabei spielen sowohl staatliche Förderungen als auch private Vorsorgeoptionen eine entscheidende Rolle.

Staatliche Förderungen nutzen

Staatliche Förderprogramme können eine wertvolle Unterstützung bei der Altersvorsorge sein. In Deutschland gibt es mehrere Programme, die darauf abzielen, die private Altersvorsorge zu fördern und so die Rentenlücke zu verringern. Ein bekanntes Beispiel ist die Riester-Rente. Diese staatlich geförderte Altersvorsorge richtet sich an Arbeitnehmer, die in die gesetzliche Rentenversicherung einzahlen. Die Riester-Rente bietet nicht nur staatliche Zulagen, sondern auch Steuervergünstigungen, was sie zu einer attraktiven Option macht. Um von den Vorteilen der Riester-Rente zu profitieren, ist es wichtig, sich über die verschiedenen Produkte und Anbieter zu informieren und das passende Modell für deine individuelle Situation auszuwählen.

Ein weiteres staatliches Förderinstrument ist die betriebliche Altersvorsorge. Viele Arbeitgeber bieten ihren Mitarbeitern die Möglichkeit, in eine betriebliche Altersvorsorge einzuzahlen. Diese Form der Vorsorge hat den Vorteil, dass ein Teil des Gehalts steuer- und sozialversicherungsfrei in die Altersvorsorge fließt. Zudem kann der Arbeitgeber oft einen Zuschuss leisten, was die Ansparsumme erhöht. Es lohnt sich, mit dem Arbeitgeber über diese Möglichkeiten zu sprechen und herauszufinden, welche Optionen zur Verfügung stehen.

Private Vorsorgeoptionen

Zusätzlich zur gesetzlichen Rente ist private Vorsorge unerlässlich. Es gibt eine Vielzahl von Produkten, die dir helfen können, deine Rentenlücke zu schließen. Dazu gehören unter anderem Lebensversicherungen, private Rentenversicherungen sowie Fonds- oder Aktieninvestitionen. Bei der Auswahl eines geeigneten Produkts ist es wichtig, deine individuellen Bedürfnisse und Ziele zu berücksichtigen.

Eine private Rentenversicherung kann dir beispielsweise garantierte Auszahlungen im Alter bieten und so für finanzielle Sicherheit sorgen. Alternativ könnten fondsgebundene Produkte für dich interessant sein, wenn du bereit bist, ein gewisses Risiko einzugehen, um von potenziell höheren Renditen zu profitieren. Hierbei ist jedoch eine sorgfältige Auswahl der Fonds und eine regelmäßige Überprüfung deiner Anlagestrategie entscheidend.

Darüber hinaus solltest du auch alternative Anlageformen in Betracht ziehen, wie Immobilieninvestitionen oder andere Vermögenswerte. Diese können nicht nur eine zusätzliche Einkommensquelle im Ruhestand darstellen, sondern auch als wertbeständige Anlage fungieren.

Es ist ratsam, sich regelmäßig mit einem Finanzberater auszutauschen, um sicherzustellen, dass deine Vorsorgestrategien aktuell sind und optimal auf deine Lebenssituation abgestimmt werden. Ein Experte kann dir helfen, verschiedene Optionen abzuwägen und einen individuellen Plan zur Schließung deiner Rentenlücke zu entwickeln.

Die Kombination aus staatlichen Förderungen und privaten Vorsorgeoptionen bietet dir eine solide Grundlage für eine gesicherte finanzielle Zukunft im Alter. Indem du aktiv handelst und verschiedene Strategien in Betracht ziehst, kannst du deine Rentenlücke nachhaltig schließen und deinen Lebensstandard im Ruhestand sichern.

Fazit

Die Auseinandersetzung mit der eigenen Rentensituation ist entscheidend, um eine sichere finanzielle Zukunft im Alter zu gewährleisten. Die Berechnung der Rentenlücke – also der Differenz zwischen dem benötigten Einkommen und der voraussichtlichen Rente – bildet dabei die Grundlage für eine gezielte Planung. Viele Berufstätige schieben dieses Thema jedoch auf, was langfristig schwerwiegende Folgen für die Lebensqualität im Ruhestand haben kann. Wer frühzeitig handelt, schafft nicht nur Planungssicherheit, sondern auch die Möglichkeit, passende Maßnahmen zu ergreifen.

Zu den ersten Schritten gehört die Ermittlung des Einkommens, das im Ruhestand benötigt wird, sowie die Berechnung der zu erwartenden Rente. Hilfreiche Tools wie der Rentenlückenrechner der Deutschen Rentenversicherung oder der Finanzfluss Rentenlückenrechner erleichtern diesen Prozess erheblich. Sobald die Rentenlücke klar ist, können konkrete Maßnahmen geplant werden. Staatliche Förderungen wie die Riester-Rente oder private Vorsorgeprodukte spielen dabei eine zentrale Rolle und sollten in Betracht gezogen werden.

Es lohnt sich, dich regelmäßig über verschiedene Strategien zu informieren und bei Bedarf einen Finanzberater hinzuzuziehen, um individuelle Lösungen zu finden. Mit einer Kombination aus fundierter Planung und aktiver Umsetzung kannst du dafür sorgen, dass du im Ruhestand finanziell abgesichert bist und den Lebensstandard genießen kannst, den du dir wünschst. Plattformen wie CosmosDirekt und Vermögenszentrum bieten zusätzliche Ressourcen und wertvolle Tipps.

Denke daran: Je früher du dich mit dem Thema beschäftigst, desto besser kannst du deine finanzielle Sicherheit im Alter gestalten.