Das 50-30-20-Prinzip ist eine einfache und wirkungsvolle Methode, um dein Budget klar zu strukturieren. Deine monatlichen Einnahmen werden dabei in drei Kategorien aufgeteilt: 50 % für wichtige Ausgaben wie Miete und Lebensmittel, 30 % für persönliche Wünsche und 20 % für deine Ersparnisse. Diese übersichtliche Herangehensweise hilft dir, den Überblick über deine Ausgaben zu behalten, finanzielle Ziele zu setzen und langfristig für die Zukunft vorzusorgen. Das Beste daran: Das Prinzip ist flexibel und lässt sich an deine individuellen Lebensumstände anpassen – perfekt für jeden, der seine Finanzen in den Griff bekommen möchte.

Wie gut ist deine finanzielle Struktur wirklich? Wenn du nach einer einfachen und effektiven Methode suchst, um deine Ausgaben zu organisieren und gleichzeitig für die Zukunft zu sparen, dann ist das 50-30-20-Prinzip genau das Richtige für dich. In diesem Blogbeitrag zeige ich dir, wie du mit dieser klaren Budgetierungsstrategie nicht nur den Überblick über deine finanziellen Bedürfnisse, Wünsche und Ersparnisse behältst, sondern auch echte Fortschritte in deiner Finanzplanung machst. Lass dich inspirieren und entdecke, wie eine strukturierte Herangehensweise deine Finanzen auf das nächste Level heben kann!

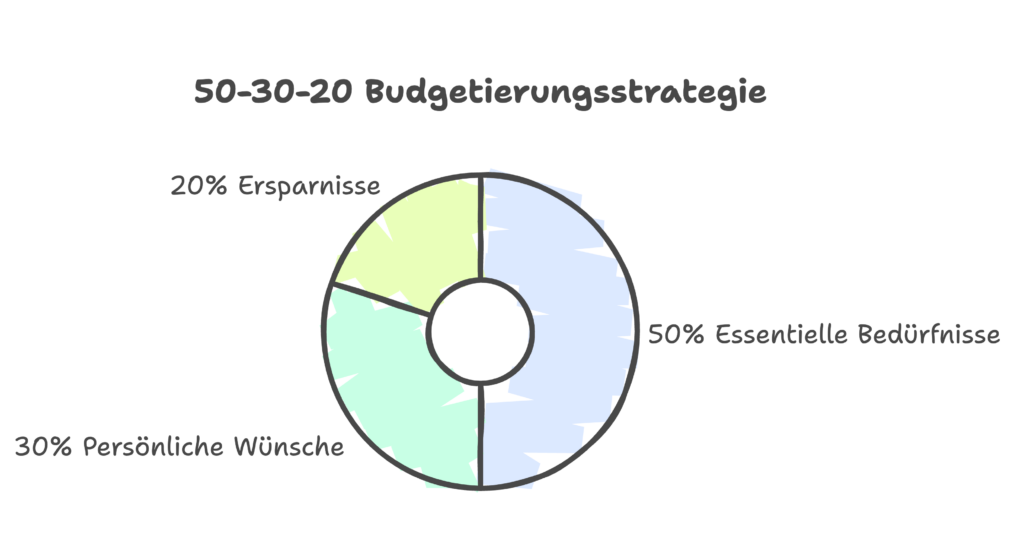

So funktioniert das 50-30-20-Prinzip

Das 50-30-20-Prinzip ist eine einfache Methode zur Budgetierung, die in drei Hauptkategorien unterteilt ist: Bedürfnisse, Wünsche und Ersparnisse. Diese Struktur bietet eine klare und verständliche Herangehensweise an die persönliche Finanzplanung, die es ermöglicht, die eigenen Finanzen effektiv zu organisieren. Im Kern sieht das Prinzip vor, dass 50% des monatlichen Netto-Einkommens für essentielle Bedürfnisse verwendet werden, während 30% für persönliche Wünsche und 20% für Ersparnisse und Investitionen eingeplant sind. Diese klare Aufteilung hilft dabei, einen Überblick über die eigenen Ausgaben zu behalten und gleichzeitig sicherzustellen, dass ausreichend Geld für zukünftige finanzielle Ziele zur Verfügung steht.

Die Grundstruktur des Prinzips

Die erste Kategorie, die Bedürfnisse, umfasst alle unverzichtbaren Ausgaben, die für das tägliche Leben notwendig sind. Dazu zählen Miete oder Hypothekenzahlungen, Lebensmittel, Transportkosten sowie Versicherungen. Diese Ausgaben sind nicht verhandelbar und müssen priorisiert behandelt werden, um ein stabiles finanzielles Fundament zu gewährleisten. Die zweite Kategorie sind die Wünsche, die Freizeitaktivitäten, Restaurantbesuche oder Urlaubsreisen umfassen. Diese Ausgaben sind zwar nicht zwingend notwendig, tragen jedoch zur Lebensqualität bei und sollten ebenfalls in einem angemessenen Rahmen berücksichtigt werden. Die letzte Kategorie sind die Ersparnisse, die nicht nur für Notfälle gedacht sind, sondern auch für zukünftige Investitionen oder größere Anschaffungen. Durch diese klare Kategorisierung wird es einfacher, die eigenen finanziellen Prioritäten zu setzen und bewusste Entscheidungen zu treffen.

Die drei Säulen des 50-30-20-Prinzips

Jede der drei Kategorien spielt eine entscheidende Rolle in der persönlichen Finanzplanung. Die Bedürfnisse stellen sicher, dass grundlegende Lebensstandards aufrechterhalten werden können. Ohne eine solide Basis in dieser Kategorie kann es schnell zu finanziellen Engpässen kommen. Die Wünsche hingegen ermöglichen es, das Leben zu genießen und persönliche Interessen zu verfolgen. Sie fördern ein ausgewogenes Verhältnis zwischen Sparen und Ausgeben und helfen dabei, finanzielle Frustration zu vermeiden. Schließlich sind die Ersparnisse unerlässlich für eine langfristige finanzielle Sicherheit. Sie bieten nicht nur einen Puffer in Krisenzeiten, sondern ermöglichen auch Investitionen in Zukunftsperspektiven wie Bildung oder Immobilien. Insgesamt tragen diese Kategorien dazu bei, ein harmonisches Gleichgewicht zwischen den verschiedenen Aspekten der Finanzen herzustellen.

Flexibilität des Modells

Das 50-30-20-Prinzip ist anpassbar und kann je nach individuellen Lebensumständen modifiziert werden. Beispielsweise kann jemand mit einem höheren Einkommen entscheiden, einen größeren Prozentsatz für Ersparnisse oder Investitionen einzuplanen, während jemand mit geringeren Einnahmen möglicherweise einen größeren Fokus auf Bedürfnisse legen muss. Diese Flexibilität macht das Modell besonders attraktiv für eine breite Zielgruppe. Es erlaubt den Nutzern, ihre Budgetierungsstrategien an ihre spezifischen finanziellen Situationen anzupassen, ohne die grundlegenden Prinzipien aus den Augen zu verlieren. Darüber hinaus kann es hilfreich sein, die prozentualen Anteile gelegentlich zu überprüfen und gegebenenfalls anzupassen, um sicherzustellen, dass sie weiterhin den individuellen Zielen und Bedürfnissen entsprechen.

Mit dieser soliden Grundlage des 50-30-20-Prinzips wird nun der nächste Schritt zur praktischen Anwendung im Alltag beleuchtet.

Praktische Anwendung im Alltag

Die Umsetzung des 50-30-20-Prinzips im Alltag erfordert einige einfache Schritte. Um die Vorteile dieser Budgetierungsmethode zu maximieren, ist es wichtig, die eigenen Ausgaben klar zu kategorisieren und systematisch zu verfolgen. Dieser Abschnitt bietet praktische Tipps und Strategien, wie Leser das 50-30-20-Prinzip effektiv in ihrem täglichen Leben anwenden können.

Schritt 1: Einnahmen und Ausgaben erfassen

Der erste Schritt zur praktischen Anwendung des 50-30-20-Prinzips besteht darin, eine detaillierte Übersicht über die monatlichen Einnahmen und Ausgaben zu erstellen. Hierbei ist es entscheidend, alle Einkommensquellen zu berücksichtigen, einschließlich Gehalt, Nebeneinkünfte oder andere regelmäßige Einnahmen. Nach der Erfassung der Einnahmen sollten die monatlichen Ausgaben aufgelistet werden. Es empfiehlt sich, diese Ausgaben in die drei Kategorien des 50-30-20-Prinzips zu unterteilen: Bedürfnisse, Wünsche und Ersparnisse.

Um den Überblick über die Ausgaben zu behalten, können verschiedene Methoden angewendet werden. Eine einfache Möglichkeit ist die Verwendung von Tabellenkalkulationsprogrammen wie Excel oder Google Sheets. Alternativ stehen zahlreiche Apps zur Verfügung, die speziell für die Budgetierung entwickelt wurden. Diese Tools ermöglichen eine einfache Eingabe der Ausgaben und helfen dabei, den Überblick über die finanziellen Ziele zu behalten.

Schritt 2: Kategorisierung der Ausgaben

Nachdem alle Einnahmen und Ausgaben erfasst wurden, ist der nächste Schritt die Kategorisierung. Die Bedürfnisse sollten an erster Stelle stehen und umfassen alle unverzichtbaren Ausgaben wie Miete, Lebensmittel, Transportkosten und Versicherungen. Diese Ausgaben sind essenziell für das tägliche Leben und sollten daher priorisiert behandelt werden.

Die zweite Kategorie sind die Wünsche. Hierzu zählen Freizeitaktivitäten, Restaurantbesuche oder Urlaubsreisen. Es ist wichtig, diese Ausgaben bewusst zu planen, um sicherzustellen, dass sie im Rahmen des Budgets bleiben und gleichzeitig das persönliche Wohlbefinden fördern.

Die letzte Kategorie sind die Ersparnisse. In diesem Bereich sollten Beträge eingeplant werden, die für Notfälle oder zukünftige Investitionen vorgesehen sind. Es ist ratsam, einen festen Betrag oder Prozentsatz des Einkommens für Ersparnisse zu reservieren, um sicherzustellen, dass finanzielle Rücklagen kontinuierlich aufgebaut werden.

Schritt 3: Regelmäßige Überprüfung

Ein wesentlicher Bestandteil der praktischen Anwendung des 50-30-20-Prinzips ist die regelmäßige Überprüfung der finanziellen Situation. Monatliche oder vierteljährliche Überprüfungen helfen dabei, den Fortschritt zu verfolgen und gegebenenfalls Anpassungen vorzunehmen. Diese Überprüfungen ermöglichen es den Nutzern auch, festzustellen, ob sie im Rahmen ihrer geplanten Budgets bleiben oder ob Anpassungen notwendig sind.

Bei diesen Überprüfungen sollte auch darauf geachtet werden, dass sich Lebensumstände ändern können. Beispielsweise kann ein Jobwechsel oder eine Veränderung in der familiären Situation dazu führen, dass das Einkommen steigt oder sinkt. In solchen Fällen ist es wichtig, die Budgetierungsstrategie entsprechend anzupassen und gegebenenfalls die prozentualen Anteile für Bedürfnisse, Wünsche und Ersparnisse neu zu bewerten.

Schritt 4: Einsatz von Budgetierungs-Tools

Um das 50-30-20-Prinzip effizient umzusetzen, können verschiedene Budgetierungs-Tools eingesetzt werden. Neben klassischen Tabellenkalkulationsprogrammen gibt es zahlreiche Apps auf dem Markt, die speziell für das Finanzmanagement entwickelt wurden. Diese Apps bieten oft Funktionen wie automatische Kategorisierung von Ausgaben, Erinnerungen für Rechnungen oder sogar Analysen der finanziellen Situation.

Einige beliebte Budgetierungs-Apps ermöglichen es Nutzern auch, ihre Sparziele festzulegen und den Fortschritt in Echtzeit zu verfolgen. Dies kann besonders motivierend sein und dazu beitragen, dass Nutzer ihre finanziellen Ziele nicht aus den Augen verlieren.

Schritt 5: Disziplin und Motivation

Die Umsetzung des 50-30-20-Prinzips erfordert Disziplin und ein gewisses Maß an Selbstmotivation. Es ist wichtig, sich regelmäßig bewusst zu machen, warum man dieses Budgetierungssystem gewählt hat und welche finanziellen Ziele man erreichen möchte. Eine klare Vorstellung von den eigenen Zielen kann helfen, Versuchungen zu widerstehen und den Fokus auf das Wesentliche zu behalten.

Zusätzlich kann es hilfreich sein, sich mit Gleichgesinnten auszutauschen oder an Gruppen teilzunehmen, in denen Erfahrungen über das Budgetieren geteilt werden. Der Austausch mit anderen kann nicht nur motivierend wirken, sondern auch wertvolle Tipps zur praktischen Anwendung des 50-30-20-Prinzips bieten.

Mit diesen Schritten zur praktischen Anwendung des 50-30-20-Prinzips im Alltag wird nun der nächste Abschnitt beleuchtet, in dem typische Herausforderungen bei der Umsetzung besprochen werden.

Herausforderungen meistern

Obwohl das 50-30-20-Prinzip einfach erscheint, gibt es häufige Herausforderungen bei der Umsetzung. Viele Menschen stehen vor der Schwierigkeit, ihre Ausgaben korrekt zu kategorisieren oder die Disziplin zu wahren, um im Rahmen des Budgets zu bleiben. In diesem Abschnitt werden einige typische Schwierigkeiten beleuchtet und Strategien zur Überwindung dieser Hindernisse vorgestellt.

Eine der häufigsten Herausforderungen ist die genaue Erfassung der Ausgaben. Oftmals neigen Menschen dazu, kleinere Ausgaben nicht zu dokumentieren, was zu einem verzerrten Bild ihrer finanziellen Situation führt. Um diese Problematik zu umgehen, empfiehlt es sich, eine detaillierte Aufzeichnung aller Ausgaben zu führen, auch der scheinbar unbedeutenden Beträge. Hierbei können Apps oder Tabellenkalkulationen von großem Nutzen sein. Sie ermöglichen eine einfache und schnelle Erfassung der Ausgaben in Echtzeit. Zudem sollte man sich regelmäßig Zeit nehmen, um diese Aufzeichnungen zu überprüfen und anzupassen.

Ein weiterer Punkt ist die Unterscheidung zwischen Bedürfnissen und Wünschen. Oftmals werden Ausgaben als notwendig erachtet, obwohl sie nicht unbedingt unverzichtbar sind. Dies kann dazu führen, dass das Budget für Bedürfnisse überschritten wird, während die Sparquote leidet. Um hier Klarheit zu schaffen, ist es hilfreich, eine Liste aller monatlichen Ausgaben zu erstellen und diese dann kritisch zu hinterfragen. Man sollte sich fragen: „Ist dieser Kauf wirklich notwendig?“ oder „Kann ich diesen Betrag stattdessen für meine Ersparnisse verwenden?“ Durch solche Reflexionen wird es einfacher, bewusste Entscheidungen zu treffen.

Die Disziplin spielt ebenfalls eine entscheidende Rolle beim 50-30-20-Prinzip. Viele Menschen haben Schwierigkeiten, sich an das festgelegte Budget zu halten, insbesondere wenn unerwartete Ausgaben auftreten oder wenn sie in Versuchung geraten, impulsiv Geld auszugeben. Um dem entgegenzuwirken, ist es ratsam, einen Puffer für unvorhergesehene Kosten einzuplanen. Dieser Puffer kann beispielsweise aus den 20% der Ersparnisse bestehen und sollte nicht für Wünsche verwendet werden. Es ist wichtig, sich bewusst zu machen, dass das Festhalten an einem Budget langfristig zu finanzieller Sicherheit führt.

Zusätzlich kann die Motivation schnell nachlassen, besonders wenn die gewünschten finanziellen Ziele nicht sofort sichtbar sind. Hier kann es hilfreich sein, kleinere Zwischenziele festzulegen und diese regelmäßig zu überprüfen. Das Feiern kleiner Erfolge kann die Motivation steigern und dazu beitragen, dass man am Ball bleibt. Eine visuelle Darstellung der Fortschritte – beispielsweise durch Diagramme oder Fortschrittsbalken – kann ebenfalls motivierend wirken und den Überblick über die finanzielle Entwicklung erleichtern.

Ein weiterer Aspekt ist die soziale Komponente des Budgetierens. Der Druck von Freunden oder Familie kann dazu führen, dass man mehr ausgibt als geplant. Um dieser Herausforderung zu begegnen, sollte man offen über seine finanziellen Ziele sprechen und möglicherweise Gleichgesinnte suchen, die ähnliche Ziele verfolgen. Der Austausch von Erfahrungen und Tipps kann nicht nur motivierend sein, sondern auch helfen, neue Perspektiven auf das Budgetieren zu gewinnen.

Schließlich ist es wichtig zu betonen, dass Rückschläge normal sind und Teil des Lernprozesses beim Umgang mit Finanzen darstellen. Anstatt sich entmutigen zu lassen, sollten solche Situationen als Gelegenheit betrachtet werden, um aus Fehlern zu lernen und zukünftige Strategien anzupassen. Die Bereitschaft zur Selbstreflexion und zur Anpassung der eigenen Ansätze ist entscheidend für den langfristigen Erfolg des 50-30-20-Prinzips.

Mit diesen Überlegungen im Hinterkopf wird nun der nächste Abschnitt auf die Vorteile des 50-30-20-Prinzips eingehen und aufzeigen, wie diese Methode nicht nur eine klare Struktur bietet, sondern auch zahlreiche positive Auswirkungen auf die persönliche Finanzplanung hat.

Vorteile des 50-30-20-Prinzips

Die Anwendung des 50-30-20-Prinzips bietet zahlreiche Vorteile für die persönliche Finanzplanung. Diese Methode ermöglicht es, die Finanzen strukturiert und übersichtlich zu organisieren, was insbesondere für Anfänger von großem Nutzen ist. Durch die klare Aufteilung in Bedürfnisse, Wünsche und Ersparnisse wird nicht nur ein besserer Überblick über die monatlichen Ausgaben geschaffen, sondern auch eine nachhaltige Grundlage für zukünftige finanzielle Entscheidungen gelegt.

Einfache Struktur und Klarheit

Einer der größten Vorteile des 50-30-20-Prinzips ist die einfache Struktur, die es den Nutzern ermöglicht, ihre Finanzen schnell zu erfassen und zu verstehen. Die klare Kategorisierung in drei Hauptbereiche hilft dabei, Prioritäten zu setzen und sicherzustellen, dass essentielle Ausgaben wie Miete und Lebensmittel stets abgedeckt sind. Diese Transparenz führt dazu, dass Nutzer weniger Zeit mit der Verwaltung ihrer Finanzen verbringen müssen und sich stattdessen auf das Wesentliche konzentrieren können: das Sparen und Investieren. Die Regel, dass 50% des Netto-Einkommens für Bedürfnisse, 30% für Wünsche und 20% für Ersparnisse eingeplant werden, schafft einen klaren Rahmen, der sowohl einfach zu befolgen als auch leicht anpassbar ist.

Flexibilität und Anpassungsfähigkeit

Das 50-30-20-Prinzip ist nicht nur einfach, sondern auch flexibel. Es kann an unterschiedliche Lebenssituationen und Einkommensverhältnisse angepasst werden. Beispielsweise können Personen mit höherem Einkommen beschließen, einen größeren Anteil ihres Einkommens für Ersparnisse oder Investitionen zu verwenden, während diejenigen mit geringeren Einnahmen möglicherweise mehr Gewicht auf die Kategorie der Bedürfnisse legen müssen. Diese Anpassungsfähigkeit macht das Prinzip besonders attraktiv für eine breite Zielgruppe, da es jedem ermöglicht, seine finanzielle Situation individuell zu gestalten.

Klare Definition finanzieller Ziele

Ein weiterer Vorteil des 50-30-20-Prinzips ist die Möglichkeit, finanzielle Ziele klarer zu definieren. Indem Nutzer ihre Ersparnisse in einen separaten Bereich unterteilen, können sie spezifische Ziele wie den Kauf eines Eigenheims oder die Bildung eines Notfallfonds festlegen. Diese Zielorientierung fördert nicht nur das Bewusstsein für die eigene finanzielle Situation, sondern motiviert auch dazu, regelmäßig Geld zur Seite zu legen. Ein Beispiel könnte sein, dass jemand plant, innerhalb von fünf Jahren ein bestimmtes Sparziel zu erreichen; durch die konsequente Anwendung des 50-30-20-Prinzips wird dieser Plan greifbar und erreichbar.

Förderung eines ausgewogenen Lebensstils

Das 50-30-20-Prinzip fördert zudem einen ausgewogenen Lebensstil. Durch die Berücksichtigung von Wünschen im Budget wird sichergestellt, dass Nutzer nicht nur sparen, sondern auch ihr Leben genießen können. Dies trägt dazu bei, finanzielle Frustration zu vermeiden und die Lebensqualität zu verbessern. Wenn Menschen lernen, ihre Wünsche in einem klaren Rahmen zu budgetieren, können sie bewusster Entscheidungen treffen und impulsives Ausgeben reduzieren. Die Möglichkeit, sich gelegentlich etwas zu gönnen, wirkt sich positiv auf die allgemeine Zufriedenheit aus.

Unterstützung beim finanziellen Lernen

Für viele Menschen stellt das 50-30-20-Prinzip auch eine wertvolle Lernmöglichkeit dar. Insbesondere Anfänger im Bereich der Finanzplanung profitieren von der klaren Struktur dieser Methode. Sie lernen nicht nur den Umgang mit Geld besser kennen, sondern entwickeln auch ein Gefühl für den richtigen Umgang mit Ausgaben und Ersparnissen. Durch die regelmäßige Überprüfung der eigenen Finanzen im Rahmen dieser Methode wird das Bewusstsein für finanzielle Zusammenhänge geschärft und langfristig ein verantwortungsbewusster Umgang mit Geld gefördert.

Nachhaltigkeit in der Finanzplanung

Schließlich trägt das 50-30-20-Prinzip zur Nachhaltigkeit in der Finanzplanung bei. Indem es den Nutzern ermöglicht, systematisch für die Zukunft zu sparen und gleichzeitig einen Puffer für unerwartete Ausgaben zu schaffen, wird eine solide Basis für finanzielle Sicherheit gelegt. Dieses Prinzip ermutigt dazu, nicht nur kurzfristige Bedürfnisse zu befriedigen, sondern auch langfristige Ziele im Blick zu behalten. So wird nicht nur das aktuelle Wohlbefinden gefördert, sondern auch eine gesunde finanzielle Zukunft gesichert.

Mit diesen Vorteilen im Hinterkopf wird nun der nächste Abschnitt auf die Erfolgsgeschichten eingehen und inspirierende Beispiele präsentieren von Personen, die durch das 50-30-20-Prinzip ihre Finanzen erfolgreich verbessert haben.

Fazit: Starte jetzt mit dem 50-30-20-Prinzip

Die Reise zu einer besseren finanziellen Struktur beginnt nicht nur mit der Erkenntnis, dass man etwas ändern möchte, sondern auch mit der Bereitschaft, aktiv an der eigenen finanziellen Zukunft zu arbeiten. Das 50-30-20-Prinzip erweist sich als effektives Werkzeug zur finanziellen Selbstorganisation und bietet eine klare, strukturierte Herangehensweise an die Budgetierung, die sowohl für Anfänger als auch für erfahrene Budgetierer von großem Nutzen ist. Durch die einfache Aufteilung in Bedürfnisse, Wünsche und Ersparnisse ermöglicht es den Nutzern, ihre Ausgaben gezielt zu steuern und gleichzeitig einen soliden Puffer für unvorhergesehene Ereignisse aufzubauen. Die Flexibilität dieses Modells erlaubt es jedem, es an die individuellen Lebensumstände anzupassen, was es besonders attraktiv macht. Angesichts der Herausforderungen, die viele bei der Umsetzung von Budgetierungsstrategien erleben, bietet das 50-30-20-Prinzip nicht nur eine klare Struktur, sondern auch wertvolle Lektionen in Disziplin und Selbstkontrolle. Die zahlreichen Erfolgsgeschichten von Menschen, die durch diese Methode ihre Finanzen erfolgreich verbessert haben, zeigen eindrücklich, dass finanzielle Sicherheit und Unabhängigkeit erreichbar sind. Es ist an der Zeit, die Initiative zu ergreifen und mit der Anwendung des 50-30-20-Prinzips zu beginnen. Indem Sie Ihre Ausgaben kategorisieren und regelmäßig überprüfen, können Sie nicht nur Ihre finanzielle Situation stabilisieren, sondern auch Ihre Lebensqualität erheblich steigern. Nutzen Sie Tools und Ressourcen wie diese Anleitung zur Haushaltsführung oder die detaillierte Erklärung des 50-30-20-Prinzips, um Ihre Fortschritte zu verfolgen und Ihre Ziele zu erreichen. Letztendlich ist es wichtig zu erkennen, dass jeder Schritt in Richtung einer besseren finanziellen Planung zählt und dass das 50-30-20-Prinzip Ihnen helfen kann, Ihre Träume und Ziele zu verwirklichen. Lassen Sie sich inspirieren und beginnen Sie noch heute mit diesem bewährten Ansatz zur Verbesserung Ihrer Finanzstruktur – denn die beste Zeit für Veränderungen ist jetzt!